交通银行的稳中有进与稳中提质

起原:逐日财报

“

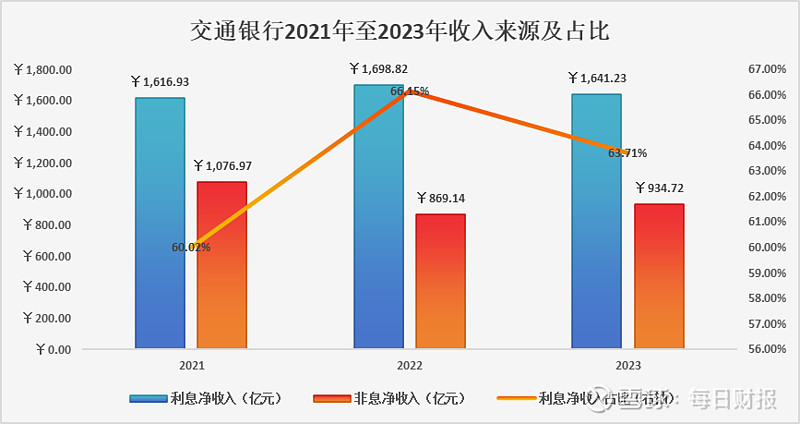

2023年交通银行营收重回增长轨谈。

”

文|逐日财报 仲宇

2023年,在严峻的宏不雅配景下,交通银行不仅为投资者提交了高质地的功绩增长收成答卷,而且初次入选群众系统紧迫性银行;正所谓,百丈竿头更进一步,交行在英国《银内行》杂志“群众银行1000强”中踏进上前一位,排行第9。

交行坚捏稳中求进的使命总基调,保捏并安静了“稳中有进、稳中提质”的发展态势。

01

筹议保捏韧性,营收稳中有进

2023年,交通银行营业收入为2575.95亿元,在进程2022年的小幅休养后重归增长;收入结构上,“利息净收入”占比较2022年下降2.44个百分点至63.71%;合座功绩稳中有进主要受益于“非利息净收入”的刚劲增长,该业务弥补了超6成传统业务的下滑的同期,拉动交通银行2023年营收同比罢了0.31%的增长。

01

一、范围向好难抵宏不雅利率下行:

2023年,交通银行滋生资产共12.83万亿元,同比增长11.44%;对应的计息欠债为12.09万亿元,同比增长9.95%;滋生资产的增速高于计息欠债,范围身分为交通银行带来增量的利息净收入为235.78亿元。

尽管范围向好发展,但难以叛逆宏不雅利率下行。2023年,交通银行滋生资产平均收益率下降0.04个百分点至3.59%,计息欠债平均成本率擢升0.19个百分点至2.45%。此消彼长之间导致净利差同比下降0.23个百分点至1.14%,利率身分导致交通银行利息净收入减少293.37亿元。

《逐日财报》通过进一步的分析发现,导致交通银行滋生资产平均收益率下降的中枢身分有两点:

1、贷款结构向公司端擢升。2023年,交通银行公司类贷款占比擢升2.09个百分点至65.72%,尽管公司类贷款的平均收益率比较个东谈主类下滑幅度较低,但公司类贷款平均收益率自己就低于个东谈主类:2023年,公司类贷款平均收益率为3.84%,同比下滑0.16个百分点;个东谈主类贷款平均收益率为4.49%(较公司类跳跃0.65个百分点),同比下滑0.38个百分点。

2、首套房贷利率下调,全行业性的“让利”。2023年,交通银行个东谈主类中长久贷款为17809.36亿元,占合座贷款比重为23%,尽管占比较2022年下降1.57个百分点,但贷款利率大幅下降0.43个百分点至4.42%。

濒临房贷需求的下降,交通银行在个贷方面广扩起原,一大方式等于靠花费类与筹议性贷款发力。2023年花费贷和筹议贷增量创历史新高,花费贷较2022年末增长86%,在17家买卖银行中的商场份额较2022年末擢升1.54个百分点。

另外,公司深耕上海主场建立,上海分行存贷款商场份额分手同比擢升0.17%、0.21%。2023年净息差1.8%,资产端成为最主要的负担身分。除了刚刚提到的普惠小微,交通银行也在尽力筹议科技金融,公司遵循于科技金融,打造涵盖“股债贷租”四大产物体系和“链圈园”三大场景生态的专属职业决策。科技金融授信客户数较2022年末增长41.2%。政策性新兴产业贷款、“专精特新”中小企业贷款、科技型中小企业贷款增速分手为31.12%、73.95%和39.54%。

02

二、花费信心不及,进款依期化趋势陆续:

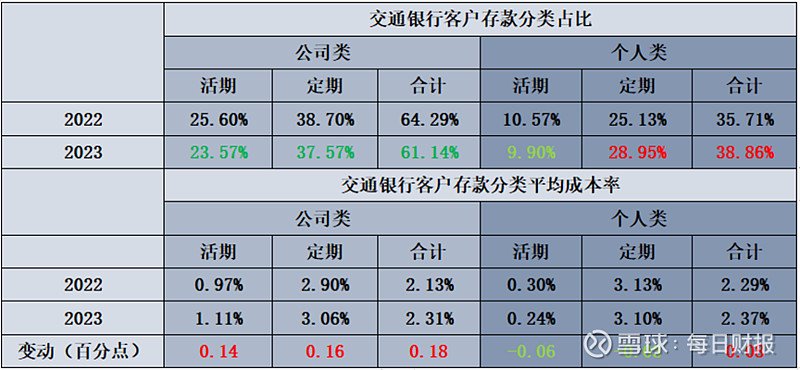

2023年,交通银行客户进款总数为82771.39亿元,同比增长10.86%,平均成本率同比擢升0.14个百分点至2.33%。

《逐日财报》通过分析发现,导致交通银行客户进款平均成本提高的原因有两点:

(1)公司类客户平均成本全面擢升。2023年,交通银行公司类客户进款平均成本擢升0.18个百分点至2.31%,其中活期擢升0.14个百分点、依期擢升0.16个百分点;

(2)个东谈主类依期进款占比大幅擢升。2023年,交通银行公司类、个东谈主活期类进款占比一谈同比下降,鸠合擢升了个东谈主依期类进款,同比擢升3.82个百分点至28.95%。尽管个东谈主依期类进款平均成本率同比减少0.03个百分点至3.1%,但由于该类别成本最高,权重擢升下导致交通银行在客户进款中平均成本率不降反升。

个东谈主依期进款的大幅擢升主要在于花费信心不及,以及2023年职权商场剧烈波动、部分头部理解产物暴雷,导致个东谈主投资者风险偏好大幅下降。《逐日财报》从财报中也不错到,交通银行的理解业务收入同比下落了23.1%。

03

三、投资业务大幅升值,力挽功绩增长:

2023年,交通银行传统业务收入受成本率增长及收益率下降导致利差缩小,以至利息净收入减少57.59亿元,同比下降3.39%。而非传统业务方面,手续费及佣金净收入受成本商场震憾下行、产物费率下调以及加大减费让利等身分亦同比下滑4.13%至430.04亿元;其他非利息收入则坚贞不渝,同比加多84.09亿元或19.99%至504.68亿元,其中主要为来自对联公司的股权投资所带来的投资收益大幅增长。财报暴露,2023年,投资收益206.28亿元,同比加多107.44亿元,同比增长70.3%。

]article_adlist-->

02

资产质地夯实,利润稳中提质

2023年,交通银行罢了扣非归母净利润918.26亿元,同比增长0.88%,较营收增速跳跃0.57个百分点。尽管业务及贬责费同比增长12.18亿元或1.6%至773.69亿元,但信用减值蚀本的同比减少35.03亿元或-5.8%至569.08亿元则不仅对消用度开销影响,更进一步提高利润水平。

《逐日财报》通过分析发现,与部分平滑利润的友行不同的是,交通银行资产质地不断夯实牢固是其减少计提减值蚀本的中枢身分,亦然其利润高质地增长的前提保险。

交通银行对过期贷款收受更为审慎的分类法度,过期60天以上的境内对公贷款、过期90天以上贷款一谈纳入不良贷款。2023年,交通银行不良贷款共计1056.88亿元,同比增长7.27%,但不良率同比下降0.02个百分点至1.33%。

恰是靠着审慎的资产质地法度,交通银行的合座资产质地质地优良。主要表咫尺(1)公司类贷款不良率下降0.02个百分点至1.65%,尽管来自房地产行业的不良率激增2.19个百分点至4.99%,但交通银行对该行业贷款占比仅有9.44%;(2)个东谈主贷款类不良率下降0.04个百分点至0.81%。此外,贷款搬动率上,平淡类同比下降1.19个百分点,精良类同比下降2.43个百分点,进一步彰显交通银行贷款质地不断向好的发展趋势。

2023年,为交通银行的“资产质地安静年”,其拨备袒护率为195.21%,同比擢升14.53个百分点,比较部分友行在2023年镌汰拨备袒护率平滑利润,交通银行进一步提高拨备袒护率愈加暴泄漏其利润增长的质地基础。成本弥漫率、一级成本弥漫率、中枢成本一级弥漫率分手同比擢升0.3个百分点、0.04个百分点和0.17个百分点,为2024年增量业务提供更浩繁的发展空间。值得珍贵的是,交通银行秉捏与激动分享变嫌发展效率的理念,现款分成率照旧纠合11年保捏在30%以上。

据公开贵寓暴露,2024年,是交通银行“十四五”野心扩展的要道一年。在2023年的韧性基础上,交即将捏续作念好普惠金融、贸易金融、科技金融、资产金融及绿色金融五篇大著述,以上海主场建立带动全行高质地发展,向建立寰宇一流银行集团的愿景更进一步。

每财网声明:本文基于公开贵寓撰写,抒发的信息约略见地不组成对任何东谈主的投资漠视,仅供参考。图片素材起原于网罗侵删。

2024

立即扫码

本色投稿:meiricaibao@163.com

关联电话:010-64607577 / 15650787695

投资者同样群:公号内留言微信号,由群主添加入群

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP